Skorzystaj z ulgi na robotyzację

W związku z prowadzeniem Nowego Ładu, od początku 2022 roku, profesjonalne usługi i prace inżynierskie (w zależności od ich charakteru i sposobu realizacji) kwalifikować się będą do jednego z 4-ech typów ulg.

Dostępne ulgi:

- IP BOX – rozwiązanie podatkowe funkcjonujące w Polsce już od kilku lat. Bardzo dobrze znane i szeroko stosowane przede wszystkim w grupie pracowników IT oraz programistów.

- Ulga na prototyp – pozwalająca na dodatkowe zwiększenie o 30% podstawy opodatkowania dla wszystkich wydatków poniesionych na budowę prototypu, próbną produkcję czy prace związane z wprowadzeniem na rynek nowego produktu.

- Ulga na wsparcie innowacyjnych pracowników – umożliwiająca odliczanie od zaliczek na podatek dochodowy kosztów wynagrodzenia specjalistów realizujących pracę B&R w przedsiębiorstwie. Głównym odbiorcą tej ulgi oraz ulgi na prototyp będą przede wszystkim przedsiębiorstwa posiadające niezbędne zasoby do samodzielnego prowadzenia praca badawczo-rozwojowych.

- Ulga na robotyzację – w odróżnieniu od pozostałych ulg, ta nie wymaga samodzielnego prowadzenia prac i posiadania niezbędnych ku temu zasobów. Ulga pozwala na zwiększenie o 50% kosztów związanych z zakupem (lub leasingiem) oraz wdrożeniem robota i tym samym proporcjonalne obniżenie podatku dochodowego.

Źródło: podatki.gov.pl

Główny cel i założenie ulgi na robotyzację

Głównym celem i założeniem ulgi na robotyzację jest ułatwienie przedsiębiorcom podjęcia decyzji w kierunku automatyzacji i robotyzacji realizowanych procesów. Każdy wskaźnik przedstawiający poziom robotyzacji w Polsce klasyfikuje nas bardzo daleko poza światową czołówką (sprawdź szczegóły). Robotyzacja to przede wszystkim szansa na znaczny wzrost efektywności i rentowności przedsiębiorstwa. Wykorzystanie nowych możliwości to również szansa na znaczącą poprawę jakości polskiej gospodarki.

Na czym polega ulga na robotyzację przemysłową?

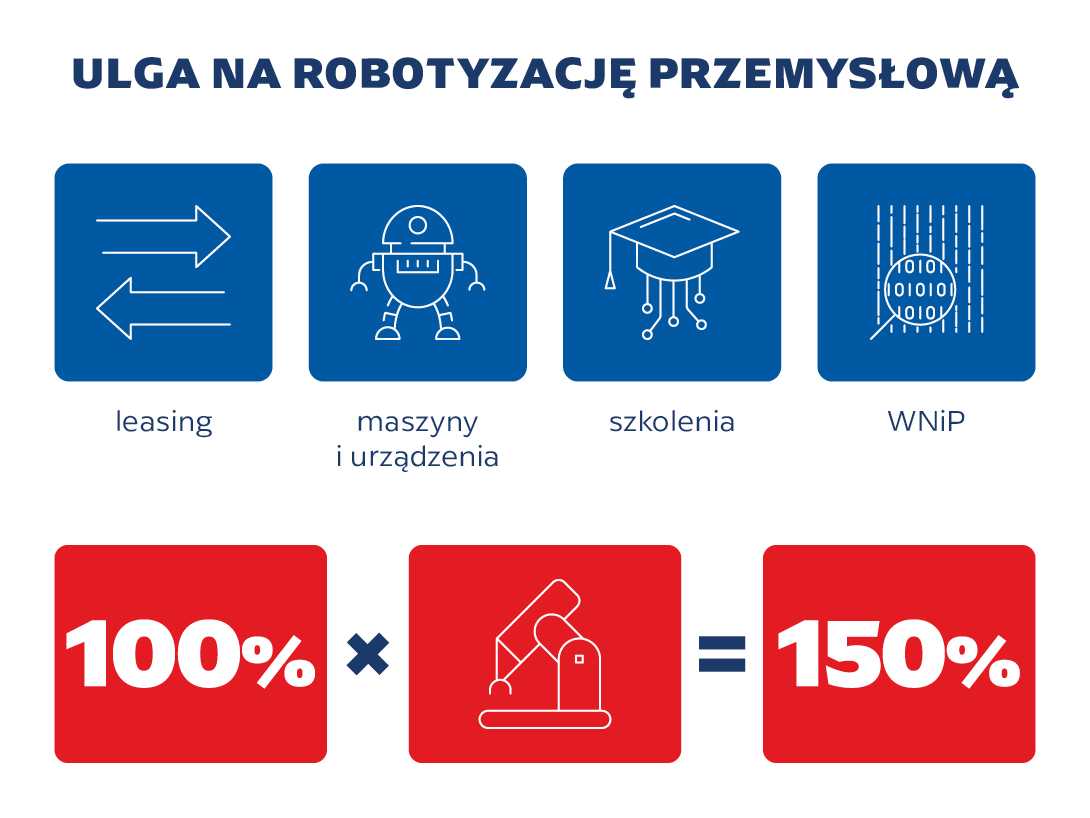

Ulga na robotyzację pozwala na zwiększenie o 50% kosztów związanych z zakupem (lub leasingiem) oraz wdrożeniem robota przemysłowego i tym samym proporcjonalne obniżenie podatku dochodowego.

Przykład - zastosowanie ulgi na robotyzację

Pan Janusz przewiduje, że zysk jest przedsiębiorstwa w 2022 wyniesie 1 mln PLN netto. Aby osiągnąć ten cel i zrealizować plany produkcyjne niezbędne jest zwiększenie efektywności kluczowego, a jednocześnie najbardziej uciążliwego elementu procesu – paletyzacji.

Bez ulgi na robotyzację

Koszt całego stanowiska z wdrożeniem i szkoleniem z obsługi wyniósł 500 tys. PLN netto.

Przedsiębiorstwo Pana Janusza zrealizowało cel w 100%. Zysk został pomniejszony o koszty zakupu paletyzacji, którą jednak Pan Janusz będzie w stanie używać jeszcze przez wiele lat.

1 000 000 – 500 000 = 500 000 PLN

Zysk na koniec roku wyniesie więc 500 tys. PLN netto.

Firma Pana Janusza to jednoosobowa działalność gospodarcza (JDG). Pan Janusz na początku roku, za radą księgowego, zdecydował się na wybór liniowej formy opodatkowania składką 19%.

Od wypracowanego w 2022 roku zysku, w wysokości 500 000 PLN zapłaci więc 95 000 PLN podatku. Jego zysk po opodatkowaniu wyniesie więc 405 tys. PLN.

Z zastosowaniem ulgi na robotyzację

Jeśli jednak Pan Janusz zdecydowałby się skorzystać z ulgi na robotyzację przemysłową, sprawy wyglądałyby nieco inaczej…

1 000 000 – (500 000 x 150%) = 250 000 PLN

250 000 * 0,19 = 47 500 PLN

Po zastosowaniu ulgi na robotyzację podstawa opodatkowania zmniejszyła się o dodatkowe 50% kosztów inwestycji w robotyzację. Proporcjonalnie wpłynęło to na należny podatek.

Panu Januszowi, w dalszym ciągu zostało na koniec roku 500 tys. PLN zysku. Zmniejszając podatek, więcej pieniędzy zostało w firmie na przyszłe inwestycje i rozwój.

500 000 PLN – 47 500 PLN = 452 500 PLN

Od kiedy i w jakim czasie można skorzysta z ulgi na robotyzację przemysłową?

Ulga na robotyzację będzie obowiązywać przez 5 lat – od 2022 roku do końca 2026 roku.

Niezbędnym czynnikiem, aby uzyskać korzyści z wprowadzenia ulgi na robotyzację jest zyskowność przedsiębiorstwa. Brak zysku powoduje bowiem brak możliwości odliczenia wspomnianej ulgi. Ustawodawca przewidział tu jednak ułatwienie dla przedsiębiorców.

W przypadku gdy w danym roku podatkowym:

- przedsiębiorca poniósł stratę lub

- dochód jest niższy od kwoty przysługującego odliczenia,

Ulgę można rozliczyć w kolejnych 6 latach podatkowych, w których przedsiębiorca skorzystał lub miał prawo skorzystać z ulgi.

Zgodnie z powyższą definicją:

- Przedsiębiorca nie ma konieczności wykazania zysku w roku, w którym dokonał inwestycji, aby móc skorzystać z ulgi.

- Wydatki poniesione w roku podatkowym kończącym się w 2026 roku będzie można odliczać nawet w zeznaniach za 2032 rok.

Ulga na robotyzację - kto może z niej skorzystać?

Ustawa nie wprowadza w tym zakresie żadnych ograniczeń. Z ulgi na robotyzację skorzystać może każda firma płacąca podatki w Polsce.

Nie mają znaczenia:

- Rozmiar firmy i wymiar zatrudnienia – ulga dostępna jest zarówno dla dużych przedsiębiorstw (pow. 250 pracowników) jak i mikrodziałalności, w których pracuje jedynie sam właściciel.

- Czas prowadzenia działalności – nie ma przeszkód wobec prowadzenia inwestycji objętych ulgą w roku zamknięcia, założenia ani przekształcenia działalności.

- Kwota rocznych obrotów finansowych – nie jest istotne czy firma ma 100 tys. czy 100 mln rocznego przychodu.

- Forma prowadzenia działalności – z ulgi mogą skorzystać przedsiębiorcy prowadzący działalność pod każdą, dostępną w Polsce, formą organizacji działalności gospodarczej. Mogą to być jednoosobowe działalności gospodarcze (JDG), Spółki z o.o., Spółki komandytowe, Spółki akcyjne itd,

- Rodzaj działalności – mimo wzmianek o „usprawnianiu” produkcji, ulga nie przewiduje ograniczeń stosowania na podstawie kodów PKD. Możliwe jest więc jej stosowanie zarówno w przedsiębiorstwach o charakterze produkcyjnym, jak i usługowym.

Katalog kosztów kwalifikowanych - korzyści dla firmy

Ustawodawca wprost mówi, że ulga na robotyzację jest skierowana do firm, które chcą zastosować roboty przemysłowe, żeby usprawnić produkcję, a z ulgi podatkowej może skorzystać firma, która zakupi i zainstaluje robota przemysłowego.

Lista kosztów, które można zakwalifikować jako koszty uzyskania przychodów poniesione na robotyzację jest jednak nieco dłuższa.

Cztery podstawowe typu kosztów to:

- koszty nabycia fabrycznie nowych:

- robotów przemysłowych,

- maszyn i urządzeń peryferyjnych do robotów przemysłowych, funkcjonalnie z nimi związanych,

- urządzeń, maszyn oraz innych rzeczy, funkcjonalnie związanych z robotami przemysłowymi: czujników, sterowników, przekaźników, zamków bezpieczeństwa, barier fizycznych (ogrodzenia, osłony), optoelektronicznych urządzeń ochronnych (kurtyny świetlne, skanery obszarowe),

- maszyn, urządzeń lub systemów służących do zdalnego zarządzania, diagnozowania, monitorowania lub serwisowania robotów przemysłowych (czujników i kamer),

- urządzeń do interakcji pomiędzy człowiekiem a maszyną do robotów przemysłowych,

- koszty nabycia wartości niematerialnych i prawnych, niezbędnych do poprawnego uruchomienia i przyjęcia do używania robotów przemysłowych oraz wyżej wymienionych środków trwałych,

- koszty nabycia usług szkoleniowych dotyczących robotów przemysłowych oraz wyżej wymienionych środków trwałych lub wartości niematerialnych i prawnych,

- opłaty leasingowe od robotów przemysłowych oraz wyżej wymienionych środków trwałych, jeżeli po upływie podstawowego okresu umowy leasingu finansujący przenosi własność tych środków trwałych na korzystającego.

Ulga na robotyzację - dodatkowe informacje

W wytycznych dotyczących ulgi podano również definicje robota, która jest inna niż ta stosowana w Polsce (wyrażona normą PN-EN ISO 8373:2001), a także inna niż ogólna definicja robota stosowana przez Międzynarodową Federację Robotyki (IFR). Można to wręcz uznać za ułatwienie dla przedsiębiorców zainteresowanych robotyzacją i automatyzacją.

Zgodnie z przytoczoną w wytycznych definicją każde urządzenie spełniające założenia przemysłu 4.0 (Industry 4.0) i posiadające min 3 stopnie swobody można jednoznacznie traktować jako robota.

Jest to bardzo dobra informacja dla przedsiębiorców, gdyż pozwala na większą elastyczność w zakresie automatyzacji i możliwość robotyzacji/automatyzacji procesów mniejszym kosztem niż byłoby to w przypadku kierowania się znormalizowaną definicją robota przemysłowego. Tym większego znaczenia nabiera tu wybranie doświadczone integratora do współpracy.

Leasing - czy warto?

Największym ułatwieniem dla przedsiębiorców, przewidzianym w ramach ulgi na robotyzację, jest możliwość kwalifikowania kosztów leasingu. Mowa jest tu zarówno o ratach leasingowych, wkładzie własnym jak i pozostałych koniecznych opłatach. Jedynym warunkiem jest wykup przedmiotu leasingu (robota/stanowiska zrobotyzowanego) na własność przez leasingobiorcę po zakończeniu leasingu. Koszt wykupu oczywiście również stanowi koszt poniesiony na robotyzację z punktu widzenia ulgi.

Leasing z pewnością będzie najlepszą opcją dla wszystkich, którzy nie są jednoznacznie przekonani do robotyzacji. Cały koszt stanowiska można rozłożyć na kilka lat a jednocześnie, każdego roku korzystać z ulgi od poniesionych w danym roku wydatków.

Leasing jest też bardzo dobrym rozwiązaniem dla firm przekonanych do robotyzacji ale nie posiadających aktualnie wolnych środków na inwestycje w wystarczającej ilości.

Wysoki wskaźnik inflacji również niebezpiecznie zbliża się do tych wartości.

8% wzrostu każdego roku to 46% wzrost w okresie 5 lat.

To pieniądze, które mogą zaoszczędzić Ci, którzy na robotyzację zdecydują się najszybciej. To też kolejny argument dla niezdecydowanych.

Ulga na robotyzację - warunki skorzystania (kiedy zgłosić, jak i do kogo?)

Miejscem powstawania ulgi jest podatek dochodowy. Tym samym, wszystkie niezbędne działania wykonane muszą zostać jedynie po stronie księgowego/biura rachunkowego rozliczającego przedsiębiorcę. Sama konstrukcja ulgi wydaje się jednak bardzo przejrzysta i nie powinna powodować jakichkolwiek problemów w jej stosowaniu przez doświadczonego księgowego.

Bardzo ważna jest tu jednak rola integratora. Rolą integratora ZAWSZE jest obowiązek dostarczenia kompletnej dokumentacji robota oraz całego stanowiska. Standardowo, elementami takiej dokumentacji są: dokumentacja elektryczno-automatyczna, dokumentacja techniczna, instrukcja/DTR czy dokumentacja dotycząca bezpieczeństwa oraz nadania certyfikatu zgodności CE.

Aby nie powodować u Inwestora późniejszych problemów obowiązkiem integratora jest zadbania zarówno o kompletności jak i ZGODNOŚĆ całej dokumentacji oraz wszystkich jej elementów składowych, z wytycznymi dotyczącymi ulgi na robotyzację.

Skorzystaj z ulgi na robotyzację - wsparcie Nixal

Ulga na robotyzację to ogromna szansa na skokowy wzrost innowacyjności i produktywności polskich przedsiębiorstw. Robotyzacja nie jest już droga, a wprowadzana „z głową”, ZAWSZE się opłaca. Przygotowując się do wprowadzenia nowych przepisów, w NIXAL wdrożyliśmy specjalne udogodnienia dla osób zainteresowanych skorzystaniem z ulgi. Każde dostarczone przez nas rozwiązanie jest starannie przeanalizowane pod kątem zgodności z przepisami oraz posiada niezależną opinię techniczną potwierdzającą ten fakt.

Jednocześnie, zapewniamy naszym Klientom kompleksowy audyt techniczny wskazujący wszystkie potencjalne miejsca usprawnień na drodze robotyzacji czy automatyzacji. Każdą potencjalną inwestycję analizujemy angażując wszystkie niezbędne strony po stronie Klienta – w tym także działy finansowo-księgowe.

Jesteśmy pewni, że kto raz spróbuje z robotyzacją, będzie wokół niej budował kolejne procesy i już z niej nie zrezygnuje.

SKONTAKTUJ SIĘ Z NAMI

SKORZYSTAJ Z ULGI NA ROBOTYZACJĘ

Skorzystaj z formularza lub wyślij wiadomość na: kontakt@nixal.pl